Itt a lehetőség a nagy digitalizációs ugrásra, de egyelőre nem élünk vele

A koronavírusnál erősebb kényszer csak a szabályozás lehetne

Látszólag komoly digitális ugrás zajlott le az elmúlt hónapokban a vállalatok életében, azonban ezek többsége csak a felszínt karcolta és olyan elkerülhetetlen lépéseket tartalmazott, mint az online kommunikáció megteremtése a távmunka elősegítéséhez. Bár az igény egyértelműen megvan – a strukturális folyamatok átalakítása és az ahhoz szükséges infrastruktúra megteremtése késéssel érkezik.

A korona-válság megmutatta, hogy a vállalatok életében mennyire fontos a széleskörűen felhasználható internetkapcsolat, illetve, hogy a magánszemélyek és a vállalkozások egyaránt képesek legyenek az elektronikus ügyintézésekre és az online interakciókra. A korábbi blogbejegyzésünkben már elemzett, az Európai Bizottság által közzétett digitális gazdaság és társadalom fejlettségét mérő DESI mutató szerint az idei évben előrelépés történt valamennyi tagállamban minden mért, kulcsfontosságú területen.

A digitális technológiák és közszolgáltatások szerepe

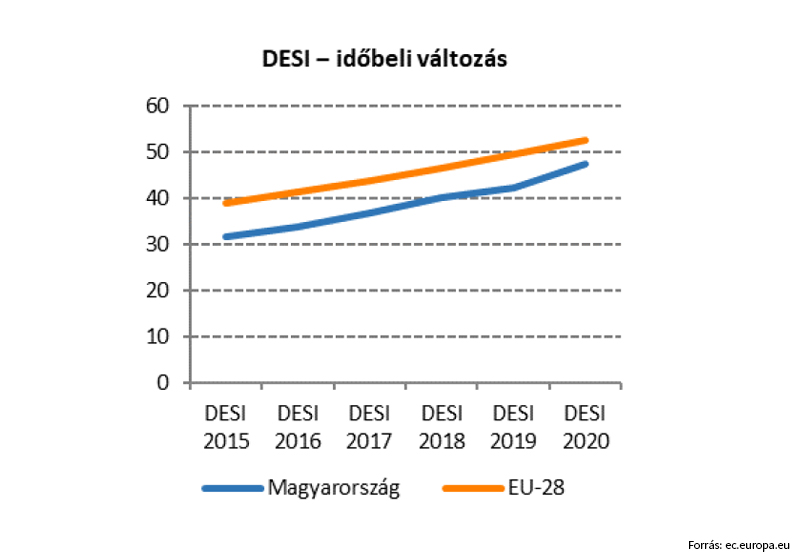

A mutató számításakor öt területet vizsgálnak (internet-hozzáférés, humán tőke, internetes szolgáltatások használata, a digitális technológiák integráltsága, digitális közszolgáltatások), amely alapján – ahogy a fenti ábra is mutatja – Magyarországnak összességében sikerült az EU átlagnál gyorsabban fejlődnie és a tavalyi 22. helyezésről a 21-re előrelépnie. Ugyanakkor azt is látni kell, hogy ez elsősorban az első három kategóriában elért jó eredménynek köszönhető – internet-hozzáférésben például a 7-ek vagyunk. A digitális technológiák integráltsága (26.) és a digitális közszolgáltatások (24.) terén egyelőre az alvégen kullogunk, pedig számos lehetőség áll már most is rendelkezésre, melyeket a teljes hazai gazdaság szintjén lehetne kamatoztatni.

Amiben előreléptünk, az a kommunikáció. A videókonferenciák mára már beépültek az életünkbe, a háttérfolyamatokban és adminisztratív területen azonban nem látszik akkora előrelépés, mint amekkora lehetne, pedig ezek karnyújtásnyira vannak. A vírus megjelenésekor nagy volt a kapkodás, mindenki szinte a túlélésért küzdött, ennek megfelelően nem voltak a folyamatok kellőképpen átgondolva. Viszont a második hullámra pontosan lehetett tudni, hogy mire lehet számítani, ennek ellenére szabályozói és vállalati szinten is mérsékelt előrelépések történtek, kihasználatlanul hagyva a mögöttünk álló átmeneti időszakot. Pedig már a tapasztalat is megvolt, illetve az újabb járványhelyzet érkezésében is biztosak lehettünk.

Online térbe terelhető ügyintézések

Cégünknél az e-ügyintézési, valamint a pénzmosás elleni törvény módosítására is már felkészültünk. A pénzmosás és terrorizmusfinanszírozás elleni szabályozások például nemzetközileg határozzák meg a pénzügyi szektorban szükséges ügyfél-azonosítási módokat és azok kockázatbesorolási szintjeit. A kapcsolódó digitális szolgáltatások fejlesztésével jelenleg is támogathatók azon törekvések, hogy minél gyorsabban és könnyebben tudjanak az ezekhez szükséges központi adatbázisokhoz hozzáférni a pénzügyi szolgáltatók.

Ha mondjuk, egy jogalappal rendelkező hitelintézet közhiteles nyilvántartási hozzáférést igényel folyamataihoz, teljes körű szolgáltatás és ügyféltámogatás formájában tudjuk biztosítani számára a szükséges és gördülékeny ügyintézést. Ebben az e-Jogsegéd már napi szinten dolgozik, de egy pénzintézet nem feltétlenül mozog otthonosan az állami infrastruktúrával való digitális kapcsolattartásban.

Elkötelezettek vagyunk amellett, hogy a digitális azonosítások térnyerésével a személyes ügyintézések az online térbe terelhetők, ennek köszönhetően pedig számos munkafolyamat válik hatékonyabbá és biztonságossá a hazai gazdaságban. Ez a járványhelyzet jelenlegi második hullámában is kiemelt fontossággal bír számos területen.

Az a kérdés, milyen gyorsak leszünk

Ugyan az első hullámban megtapasztaltuk, hogy mivel jár, ha lezárják az országot, sok esetben még most sem tudjuk, hogyan kezeljünk hivatalos dokumentumokat a digitális csatornákon keresztül. A pénzintézetek várhatóan 2022-re tudják majd biztosítani, hogy az ügyfeleknek ne kelljen mozogni a digitális, közhiteles adatbázisokból való azonosításokhoz, valamint a szükséges ügyintézésekhez. Nyilvánvaló, hogy ezeket a digitalizációs lépéseket nem tudjuk elkerülni, a kérdés csak az, hogy ezt milyen gyorsan tesszük meg, mennyire akarunk ebben európai szinten majd az élen járni.

Ráadásul nem kell messzire menni, hogy olyan példát keressünk, ahol az egész gazdaságot érintő digitalizációs folyamatot vezényelt le az állam: a NAV már xml formátumban kéri be a számlázási adatokat, hosszú távú tervekben pedig ezt a gazdálkodási adatokra is kiterjesztik majd. A NAV megy előre, minden bevallásunkat el fogja készíteni, minden számla beérkezik hozzá. Komoly digitalizációs forradalom zajlik náluk, miközben más közigazgatási rendszerek egyelőre csak követik a piacot. Ugyanakkor kétségtelen, hogy a következő évek nagy változásokat hozhatnak a hivatalos és üzleti ügyintézések területén. Számos szektor ezzel nagymértékben tud átállni digitálisan, ami erős visszajelzéseket ad majd a szakpolitika felé is.

Intelligens cégkapukezelési rendszerünkön keresztül, az e-Cégkapu tavaly 370 ezer hivatali üzenetet kezelt, idén pedig nagy valószínűséggel ez a szám megduplázódik. Ez a növekmény arra utal, hogy majdnem minden hivatallal már elektronikusan is lehet kommunikálni, a hivatalok egyre jobban tartják a lépést, egyre több folyamatot kezdeményeznek elektronikusan. Ügyfeleink körében jelentős tranzakció-növekedés látszik a hivatalok, valamint a cégek között. 2018 óta törvény kötelezi a cég-hivatal elektronikus kommunikációt, egyes hivatalok esetében azonban nem készültek el határidőre. Fokozatosak voltak az átvezetések, ennek a hatását is még érezni lehet .

Valami elindult

A pénzmosásról és terrorizmus finanszírozásról szóló, EU-s szabályok alapján implementált MNB-rendeletben meghatározzák, hogy a pénzintézetek miképpen kötelesek azonosítani az ügyfeleiket, és hogy milyen szintű azonosítással, mi mindent tehetnek az ügyfelek. Ezt a rendeletet most megújították, alapvetően három nagyobb változás történt benne:

az MNB kitágította az átvilágítás során elfogadható okmányok körét, és új azonosítási módozatot is engedélyeztek,

bekerült az erős ügyfél-hitelesítés definíciója a rendeletbe, ezzel a fogalomrendszert egységesítették,

kidolgozták az élőségvizsgálat pontos definícióját, és az okmányellenőrzés folyamatának leírását is pontosították.

Elindult egy kezdeményezés, hogy az ügyfeleknek ne kelljen bemenni a bankfiókokba, hanem elektronikusan is tudják magukat azonosítani, melynek megvalósulását a kormányzat 2022-re tervezi*. Az adatgazda a Belügyminisztérium, itt most nézik azokat a lehetőségeket, hogy ezt hogyan tudják majd biztosítani. Bár már van olyan bank, ahol lehet szelfivel is akár bankszámlát nyitni, ezeknek az ügyfeleknek az adatait is valahogy ellenőrizni kell.

Attól, hogy az ügyfél szelfivel nyitja meg a számlát, a bank a háttérben még begyűjti a szükséges adatokat, és ezeket le is kell ellenőriznie. Ez a törvénymódosítás többek között arról is szól, hogy a pénzügyi szektorban a háttérmunkákat, amiket ma még manuálisan végeznek, teljesen automatizált csatornába terelhessék. Ha például valaki belép egy pénzintézet felületére, beírja a lakcímkártyája számát, akkor a bank egy állami rendszerből le tudja kérdezni az ehhez a számhoz tartozó, aktuálisan bejegyzett lakcímet. Ezzel az elképzeléssel kapcsolatban már folyamatosak az egyeztetések az MNB, PM és a BM között. A hatályos törvény pedig arra is kitér, hogy az ügyfél-átvilágításokhoz szükséges közhiteles adatbázisokat ingyenessé teszik a jövőben, első körben a hitelintézetek és pénzügyi szolgáltatók számára.

* 2020. évi CXXI. törvény Egyes törvényeknek nyilvántartásokkal és elektronikus ügyintézéssel összefüggő módosításáról (megjelenés: 2020. november 26.)